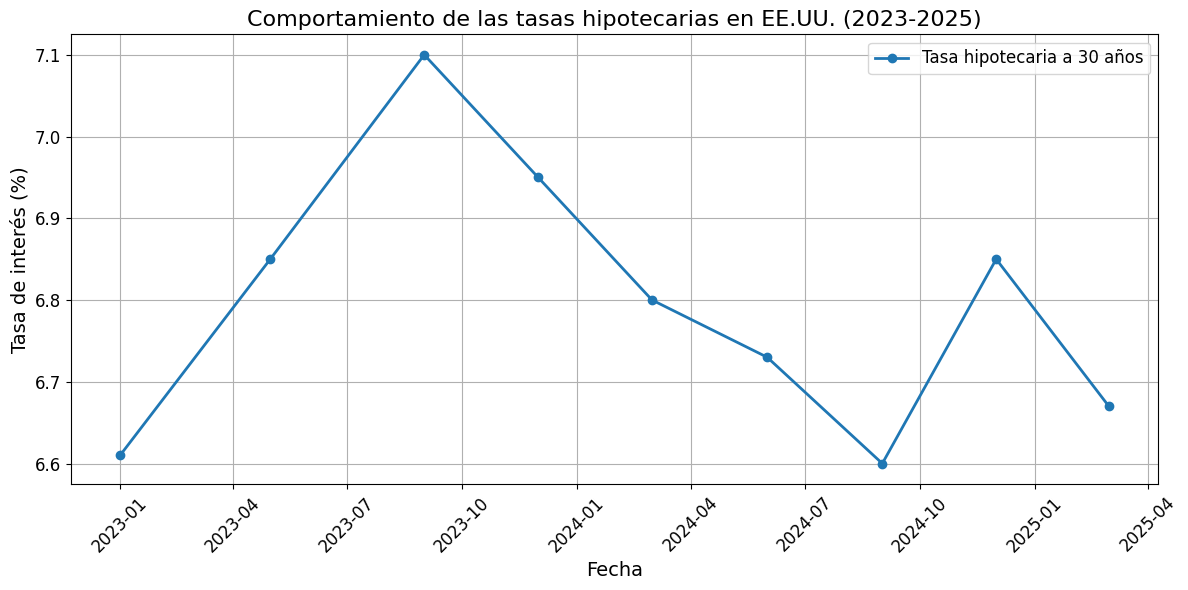

Las tasas hipotecarias en Estados Unidos han disminuido por sexta semana consecutiva, alcanzando su nivel más bajo desde diciembre pasado. Según la Asociación de Banqueros Hipotecarios, la tasa promedio para una hipoteca a 30 años bajó al 6.67 % en la primera semana de marzo. Este descenso ha impulsado un aumento en la demanda de financiamiento y podría representar una oportunidad para quienes buscan comprar vivienda.

El mercado hipotecario ha experimentado una caída en los costos de los préstamos, lo que ha incentivado tanto la compra como la refinanciación de viviendas. La tasa de una hipoteca fija a 15 años también cayó al 6.04 %, su nivel más bajo en cinco meses.

Este alivio en las tasas ocurre en un contexto en el que los precios de las viviendas siguen elevados. A pesar de la reducción de costos de financiamiento, la accesibilidad a la vivienda sigue siendo un desafío en varias regiones del país.

Las tasas hipotecarias siguen la tendencia de los rendimientos de los bonos del Tesoro, que han caído en los últimos meses debido a la incertidumbre económica. Además, la política arancelaria del presidente Donald Trump ha generado movimientos en los mercados financieros, afectando la demanda de valores gubernamentales y, en consecuencia, las tasas de interés.

Otro elemento clave es la inflación y la política de la Reserva Federal. En 2023, la Fed mantuvo una política de tasas elevadas para controlar el aumento de precios, lo que llevó las hipotecas a superar el 7%. Sin embargo, las expectativas de recortes en las tasas de interés han contribuido a la reciente reducción en los préstamos hipotecarios.

¿Es el momento adecuado para comprar vivienda?

La caída de tasas podría representar una oportunidad, pero existen factores a considerar. Entre los beneficios de comprar ahora se encuentran:

- Menores costos de financiamiento, lo que reduce el pago total de la vivienda.

- Mayor actividad en el mercado, lo que podría generar mejores condiciones de compra antes de la temporada alta de primavera.

Sin embargo, también hay riesgos:

- Los precios de las viviendas siguen altos, lo que limita las opciones de compra.

- Posible reducción adicional de tasas en 2025, lo que podría mejorar aún más las condiciones en el futuro.

- Incertidumbre económica, con mercados financieros volátiles y medidas políticas que pueden influir en las tasas.

¿Cuánto puedes ahorrar con una mejor tasa hipotecaria?

Si compras una casa de $400.000 con un downpayment del 20%, tu préstamo hipotecario sería de $320.000. Dependiendo de la tasa de interés, el pago mensual puede variar significativamente.

Con una tasa de interés del 6.5%, el pago mensual sería de $2.022. Sin embargo, si la tasa baja al 6.0%, el pago mensual se reduciría a $1,918. Esto representa un ahorro mensual de $104.06.

A largo plazo, esta diferencia se acumula. En 30 años, el ahorro total sería de $37.460. Esta cantidad equivale a más de un año y medio de pagos de hipoteca, lo que podría representar una ventaja considerable en el presupuesto familiar.

| Tasa de interés | Pago mensual ($) | Diferencia mensual ($) | Pago total en 30 años ($) | Diferencia total ($) |

|---|---|---|---|---|

| 6.5% | 2022.62 | – | 728,142.36 | – |

| 6.0% | 1918.56 | 104.06 | 690,682.20 | 37,460.16 |

¿Qué esperar en los próximos meses?

Si la Fed recorta las tasas en 2025, como anticipan algunos analistas, las hipotecas podrían seguir bajando, acercándose al 6 %. En caso contrario, si la inflación se mantiene alta, las tasas podrían estabilizarse o incluso subir nuevamente.

Para quienes evalúan comprar una casa, la recomendación es analizar su situación financiera y no solo depender de las tasas de interés. La estabilidad de ingresos, el ahorro para el pago inicial y la capacidad de afrontar los costos adicionales son factores determinantes para tomar una decisión acertada.